Kalkulacja wysokości roszczenia do pozwu

Wyliczanie nadpłat do pozwów o kredyty frankowe (waloryzowane, indeksowane i denominowane).

Oferta dla prawników, ale także i dla kredytobiorców: kalkulacje wysokości roszczenia do pozwów - dla każdego typu "frankowej" umowy kredytowej.

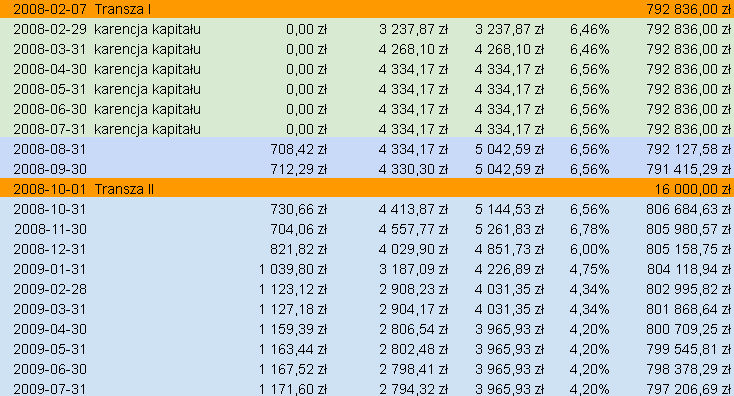

Wyliczenie nadpłaty dla kredytu frankowego zawiera:

- nadpłatę związaną z rozliczeniem kredytu od początku jako kredyt złotowy z oprocentowaniem zgodnym z umową (czyli najczęściej LIBOR + marża).

- nadpłatę lub niedopłatę wynikającą z rozliczenia świadczeń przy założeniu unieważnienia umowy kredytowej.

- szacunkową oszczędność, jaką kredytobiorcy przyniesie "odfrankowienie" jego umowy przy założeniu, że spłata kredytu będzie do ostatniej raty kontynuowana jako "złotówki z liborem".

Istnieje również możliwość porównania oszczędności dla kredytobiorcy przy unieważnieniu lub odfrankowieniu umowy kredytowej w sądzie lub po zawarciu ugody proponowanej przez bank.

UWAGA! Ugoda z bankiem nigdy nie będzie tak korzystna jak unieważnienie lub odfrankowienie umowy kredytowej w sądzie - sprawdź, ile stracisz na ugodzie.

Kontakt: odfrankujkredyt@gmail.com

Jakie informacje są wymagane do wyliczenia nadpłaty?

- skan umowy kredytowej,

- data wypłaty kredytu oraz kurs wypłaty (lub daty, kwoty i kursy wypłaty dla transz - jeśli kredyt był wypłacany w transzach),

- aktualny na dziś harmonogram spłaty (aktualna wysokość raty w CHF i kapitał w CHF pozostały do spłaty) lub jeden z ostatnich takich harmonogramów, jeśli kredyt już został spłacony,

- informacje o ewentualnych wakacjach kredytowych, karencjach w spłacie kapitału itp - o ile takowe wydarzenia miały miejsce w czasie spłaty kredytu,

- od kiedy kredyt jest spłacany "w walucie" - jeśli zawarto aneks umożliwiający spłatę bezpośrednio w CHF.

- zaświadczenie z banku o historii obsługi kredytu wraz z historią zmian oprocentowania - ten dokument co prawda nie jest niezbędny, ale znacznie wpływa na dokładność wyliczenia.