Czy Raiffeisen Polbank kłamie?

[18 października 2016]

Kodeks dobrych praktyk bankowych:

"W relacjach z Klientami bank powinien kierować się uczciwością, odpowiedzialnością, profesjonalizmem oraz innowacyjnością. "

Dziś kilka słów o bankowych praktykach wywierania presji na kredytobiorcę, przy czym niestety każdy będzie musiał sobie odpowiedzieć sam na pytanie postawione w tytule tej publikacji.

A dlaczego w ogóle pytamy, czy bank Raiffeisen Polbank kłamie?

Fakt pierwszy:

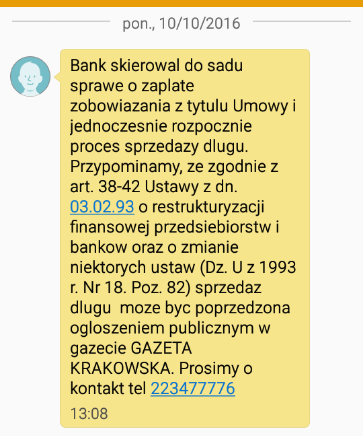

Dnia 10 października 2016 kredytobiorca otrzymuje od Raiffeisen Polbanku sms o treści:

Z treści powyższego jednoznacznie wynika, że Raiffeisen Polbank "skierował do [jakiegoś] sądu sprawę o zapłatę zobowiązania z tytułu Umowy".

No chyba że chodzi o jakiś... sad. Może w Związku Sadowników RP trzeba by zapytać... :)

Przyjmujemy jednak, że bankowi Raiffeisen Polbank chodzi mimo wszystko raczej o sąd niż o sad. Czyli bank informuje, że skierował do sądu sprawę o zapłatę. Skierował. Czas przeszły, forma dokonana. Jest? No jest. Czarno na białym...

Tytułem krótkiego wyjaśnienia: bankowi Raiffeisen Polbank od jakiegoś czasu bardzo mocno się wydaje, że wypowiedział swojemu klientowi umowę kredytu "indeksowanego do waluty CHF". Bank intensywnie nie rozumie, że niczego nie wypowiedział, bo nie było żadnej zaległości w spłacie kredytu, a wręcz przeciwnie - była olbrzymia nadpłata, pozwalająca kredytobiorcy nie płacić rat przez przynajmniej rok lub dwa lata (w zależności od tego, jak to liczyć :) Nadpłata wynika stąd, że w umowie kredytu Polbank zawarł abuzywne klauzule dotyczące wypłaty i spłaty kredytu w efekcie czego kredytobiorca spłacał raty niemal zawsze wyższe, niż bankowi należne. No ale bank Raiffeisen Polbank wychodzi z założenia, że to, czego nie było wolno robić Bankowi Millenium, wolno robić bankowi Raiffeisen Polbank. Cóż... Tak więc bank Raiffeisen Polbank "wypowiedział" umowę już po czterech "zaległych" ratach. No ale to już problem banku Raiffeisen Polbank...

Fakt drugi:

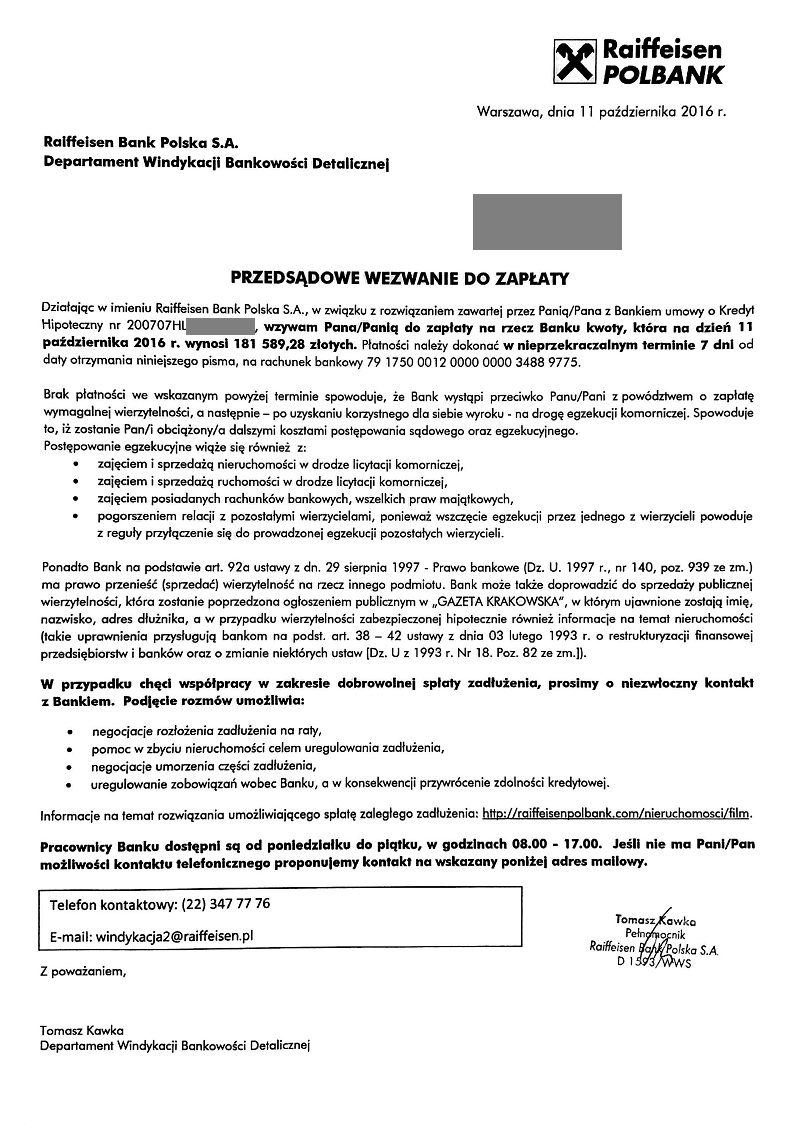

W dniu 17 października 2016 roku kredytobiorca otrzymuje pocztą tradycyjną papierowe "Przedsądowe wezwanie do zapłaty".

No ale chwileczkę... Jak to możliwe, że 10go października bank wysyła SMS "skierowaliśmy Twoją sprawę do sądu" po czym dzień później wystawia "PRZEDsądowe wyzwanie do zapłaty", które jednoznacznie informuje "albo spłacisz dług w ciągu siedmiu dni, albo bank wystąpi z powództwem o zapłatę (złoży pozew)"...

Ale jak to: "złoży"?!

Przecież dzień wcześniej napisał "skierowaliśmy do sądu"...

Czy ktoś rozumie, w co gra tutaj bank Raiffeisen Polbank i jaki właściwie jest cel tej praktyki - inny niż potencjalna próba zastraszenia kredytobiorcy hasłem "skierowaliśmy do sądu sprawę o zapłatę"?

Nawiasem mówiąc, trudno oprzeć się wrażeniu, że "Przedsądowe wezwanie do zapłaty" skupia się głównie na straszeniu klienta konsekwencjami nieuregulowania zaległości w wyznaczonym przez bank terminie. Bank zapomniał napisać, w jaki sposób policzył dług w wysokości 181tys. zł, ale za to bardzo obszernie opisał, co się stanie, jeśli ta kwota nie zostanie w ciągu 7 dni spłacona. Może po prostu miejsca na kartce nie starczyło, aby poinformować o sposobie wyliczenia zadłużenia na kwotę 181tys. zł, bo były ważniejsze sprawy do opisania - na przykład z czym wiąże się "postępowanie egzekucyjne"...

Chętnie opublikujemy tutaj wyjaśnienia banku Raiffeisen Polbank w tej dziwnej sprawie.

Poinformowaliśmy o tym bank Raiffeisen Polbank wysyłając zapytanie do Rzecznika Prasowego banku Raiffeisen Polbank do wiadomości do Pana Prezesa Czarneckiego, bo może on na przykład nie wie, co wyprawia podległy mu bank Raiffeisen Polbank z klientami, którym zdaniem banku Raiffeisen Polbank bank Raiffeisen Polbank wypowiedział umowę kredytu "indeksowanego do waluty CHF".

Czekamy więc na wyjaśnienia banku. :)