Klasyka ignorowania Rzecznika Finansowego [na przykładzie mBanku]

[31 października 2016]

Rzecznik Finansowy prowadzi postępowanie w sprawie mBanku, który w roku 2010 udzielił kredytu samochodowego, "waloryzowanego kursem CHF", gdzie do umowy został wpisany zaniżony całkowity koszt kredytu a wypłata i spłata kredytu odbyła się oczywiście wg zapisów abuzywnych odnoszących się do kursów waluty CHF z tabeli kursowej mBanku.

mBank został wezwany do zwrotu świadczenia nienależnego (kredyt został spłacony w całości w roku 2014) wynikającego stąd, że umowa kredytu jest nieważna jako zawarta z bankiem pod wpływem błędu CKK. W reklamacji kwestionowano także samą waloryzację kursami kupna i sprzedaży jako niedopuszczalną oraz abuzywną.

mBank oczywiście reklamację odrzucił, więc sprawą musiał się zająć Rzecznik Finansowy, który wezwał Bank do przedstawienia wyjaśnień oraz dostarczenia dokumentacji związanej z udzieleniem kredytu.

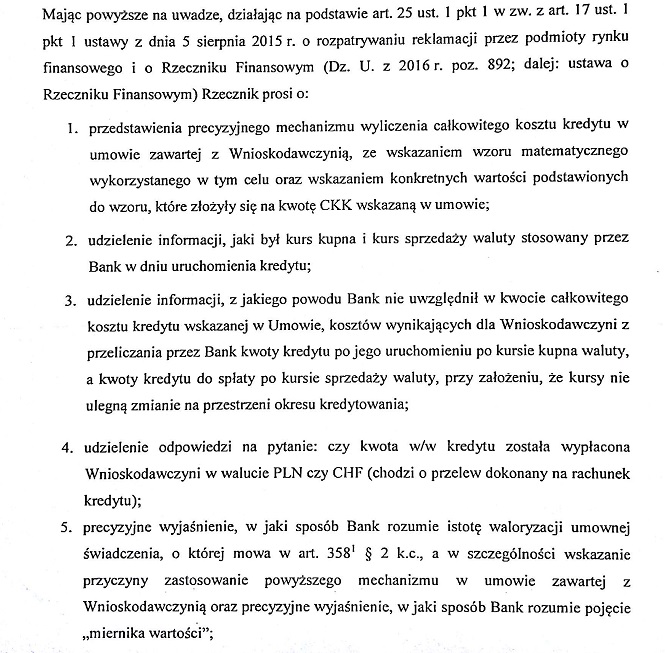

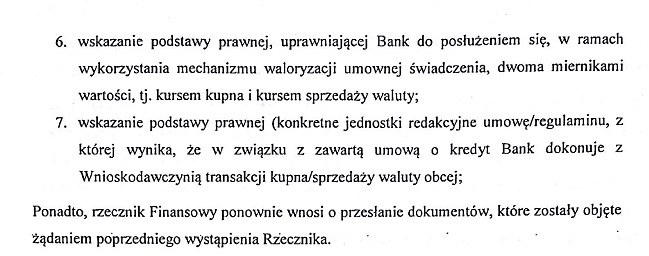

Oto czego od mBanku oczekiwał Rzecznik Finansowy:

A teraz kolej na kompletną odpowiedź mBanku na to drugie już wezwanie do złożenia wyjaśnień, jako że pierwsza podjęta przez mBank próba udzielenia wyjaśnień Rzecznikowi okazałą się w ocenie RF dalece niewystarczająca.

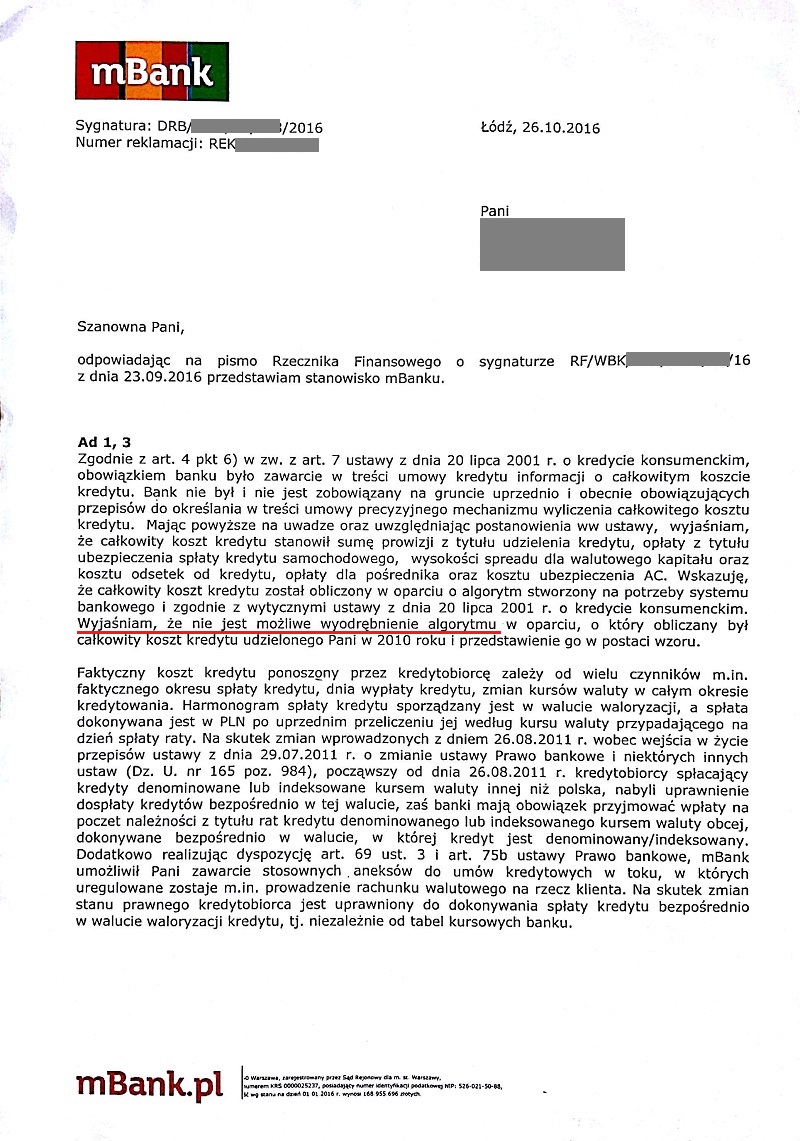

Jeśli więc chodzi o CKK, to mBank już nie wie, jak go na potrzeby umowy policzył... :)

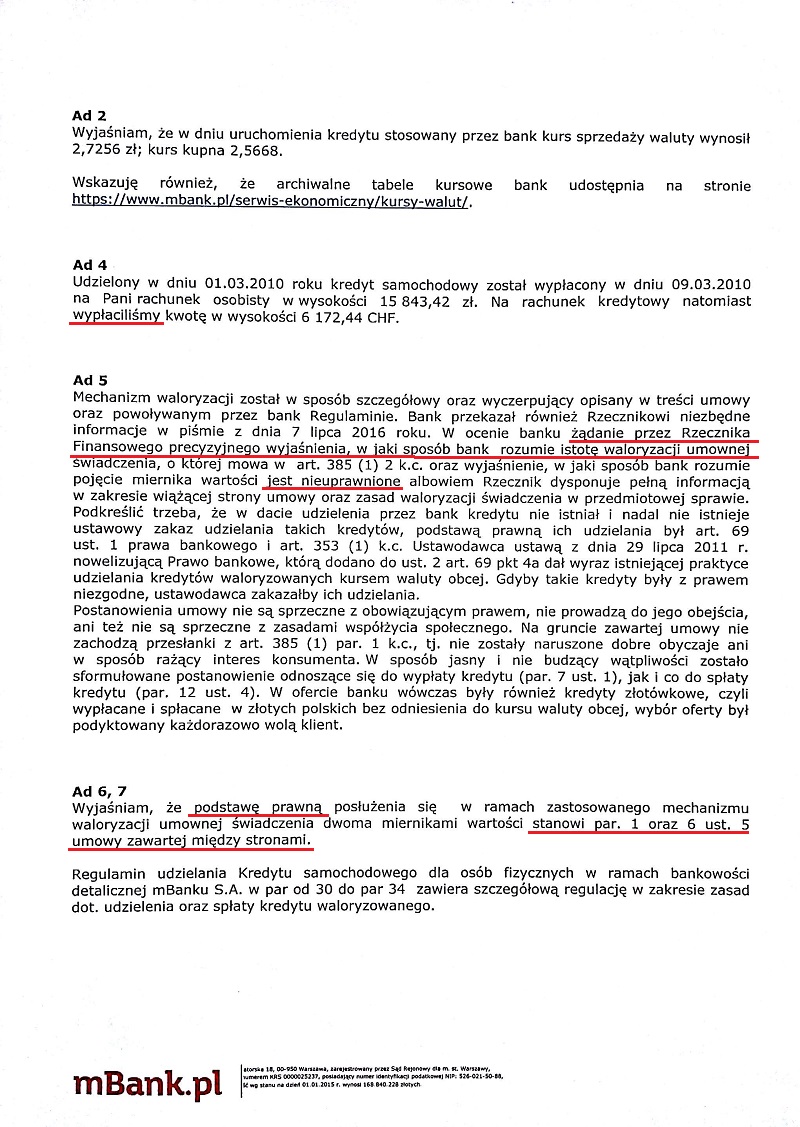

Odnośnie wypłaty kredytu czyli tego, co właściwie kredytobiorca dostał od mBanku, zdaniem mBanku kredytobiorca otrzymał nie tylko wypłacone złotówki ale również, na konto walutowe, jakieś franki! Skoro bank tak twierdzi, to trzeba będzie bank o te franki chyba poprosić, bo nikt (a zwłaszcza kredytobiorca) ich nigdy na żadnym koncie nie widział... No ale napisano przecież bardzo wyraźnie, że wypłacono na rachunek osobisty wypłacono 15843zł a na rachunek kredytowy równolegle, jak z tego wynika, poszło ponoć 6172 CHF.

A podstawą prawną waloryzacji w umowie była... umowa. Acha... :)

mBank uznał także, że w kompetencjach mBanku leży wyjaśnić Rzecznikowi Finansowemu, do czego RF nie jest uprawniony.

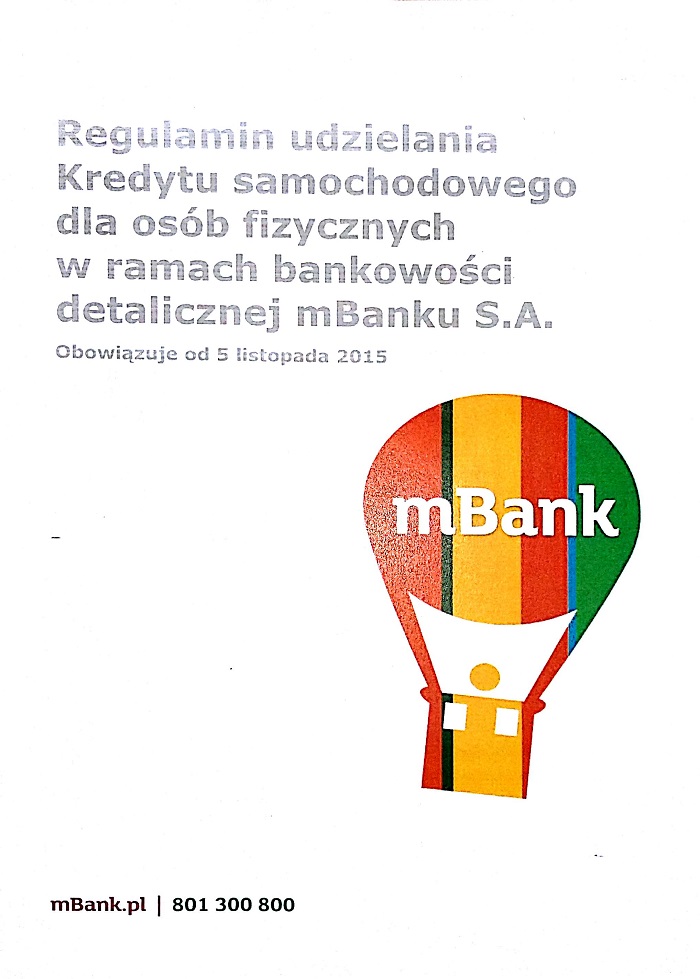

Tak więc zdaniem mBanku Rzecznik Finansowy nie jest uprawniony, aby oczekiwać od mBanku wyjaśnienia, co mBank rozumie przez waloryzację umowną zastosowaną w umowie. Rzecznik Finansowy ma sobie to doczytać z Regulaminu, którego kopię załączono. I teraz będzie coś zabawnego. Oto jaki regulamin mBank załączył do wyjaśnień związanych z umową kredytową zawartą w roku 2010:

Tak - dobrze widać. :)

Do umowy zawartej w roku 2010 mBank wysyła Rzecznikowi Finansowemu Regulamin obowiązujący od... 5 listopada 2015. Prawda, że bezczelnie? :)

A więc w związku z tym, że mBank:

- po raz drugi zignorował wezwanie Rzecznika Finansowego do przekazania kopii Regulaminu dołączonego do umowy (przekazano nie związaną z umową kopię jakiegoś regulaminu obowiązującego w roku 2015),

- odmówił udzielenia wyjaśnień, z jakich przyczyn zastosował w umowie waloryzację dwoma miernikami wartości,

- nie wyjaśnił, dlaczego licząc CKK nie uwzględnił kosztów wynikających z założenia, że kurs kupna i sprzedaży z tabeli kursowej banku jest niezmienny przez cały okres kredytowania a więc kredyt jest wypłacany wg kursu kupna oraz spłacany wg kursu sprzedaży z dnia sporządzenia umowy,

- nie wskazał podstawy prawnej, z której wynikałoby, że mBank dokonuje z kredytobiorcą transakcji kupna/sprzedaży waluty obcej,

oczekujemy, że teraz Rzecznik Finansowy skorzysta wreszcie z uprawnień, które nadaje mu Ustawa z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym i nałoży na mBank stosowną karę do wysokości 100tys. zł (zgodnie z art. 32 Ustawy).