Banku BPH baśń o CKK. "Po prostu fair"?...

[3 listopada 2016]

Wracamy do tematu opisanego kilka tygodni temu. Bank BPH bardzo mocno nie rozumie pytań o to, dlaczego licząc całkowity koszt kredytu w umowie bank udawał, że nie było spreadu walutowego w tabeli kursowej banku w dniu sporządzenia umowy.

Mamy już odpowiedzi banku na kolejną reklamację. Odpowiedzi, jakie są, każdy widzi (poniżej)... I nic więcej (dobrego), ponad to, że w ogóle są, za bardzo się o nich powiedzieć nie da... :)

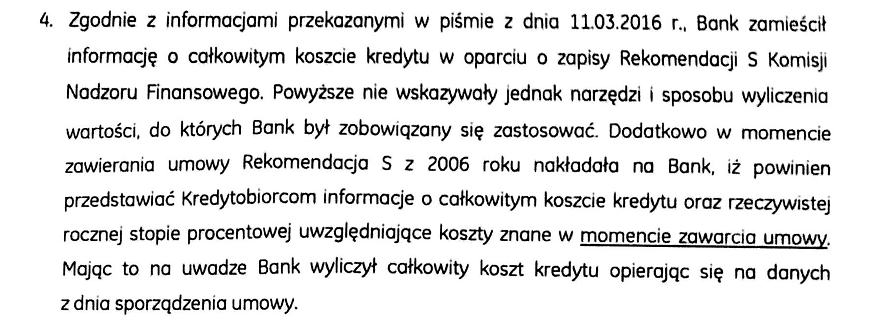

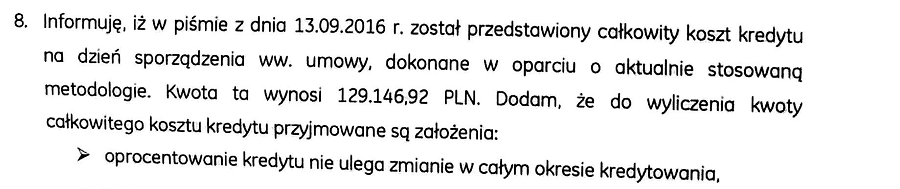

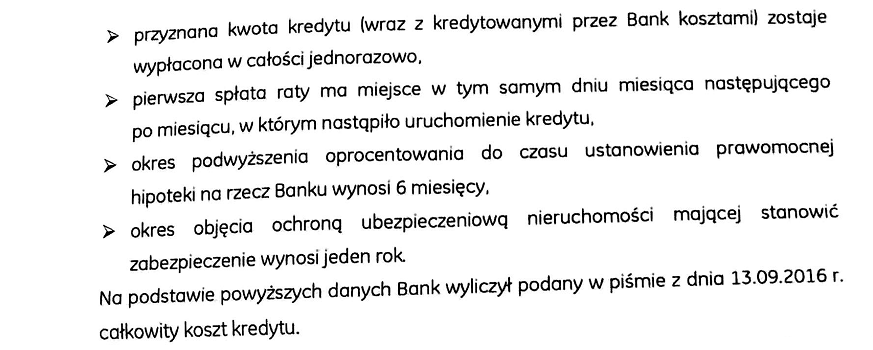

Dla porządku, poprawne, czyli takie, jakiego nie wykonał bank, wyliczenie CKK na dzień sporządzenia omawianej tu umowy kredytowej wygląda TAK.

Oto odpowiedzi banku, do kompletu z pytaniami zadanymi w reklamacji reklamacji.

Odnosząc się do zadziwiająco niejasnych wyjaśnień zawartych przez Bank w piśmie z dnia 13-9-2016r. niniejszym wnoszę o:

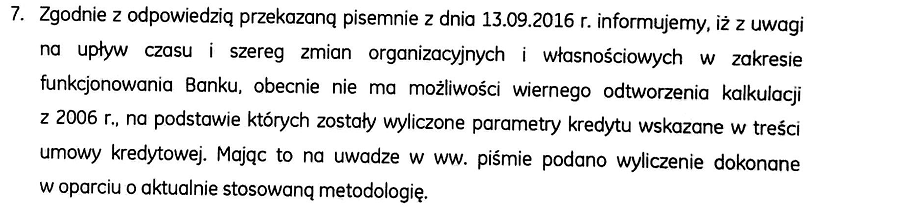

1. zacytowanie przez Bank pełnej treści §6 ust. 2 MOJEJ Umowy nr [...] (zwanej dalej “Umową”)

2. wnoszę o wyjaśnienie, w jaki sposób z treści w/w §6 ust. 2 MOJEJ Umowy wynika, jakoby Bank, wyliczając CKK w dniu sporządzenia Umowy “nie uwzględnił spreadu walutowego”,

I tylko tyle? A może tak przynajmniej jakieś "Przepraszamy, pomyliliśmy się i mylnie przywołaliśmy w poprzedniej odpowiedzi §6 ust. 2 zamiast §6 ust. 1 umowy"? Nic? Szkoda. "Po prostu fair"...

To w takim razie gdzie w §6 ust. 1 umowy jest napisane, że licząc CKK bank nie uwzględnił spreadu walutowego? Czy to naprawdę takie trudne pytanie, że nie sposób go w banku zrozumieć?

3. wnoszę o wyjaśnienie, czy w dniu sporządzenia Umowy znane były kursy kupna i sprzedaży waluty CHF z Tabeli kursowej Banku, a jeśli były znane, to wnoszę o przekazanie informacji, ile wynosił kurs kupna a ile kurs sprzedaży waluty CHF wg Tabeli Banku z dnia sporządzenia Umowy, w chwili wyliczania CKK na potrzeby sporządzanej Umowy,

Czyli bank sam przyznaje, że poza oprocentowaniem kredytu na dzień sporządzenia umowy znał także kursy waluty CHF w tabeli banku w tym dniu. To dlaczego bank udawał, że nie zna tych kursów, licząc CKK w umowie? Gdzie tu sens i logika? :)

4. wnoszę o wyjaśnienie, dlaczego wyliczając CKK Bank uznał za właściwe przyjąć, że oprocentowanie kredytu znane w dniu sporządzenia Umowy nie ulega zmianie przez cały okres trwania Umowy

I cały czas nie możemy od banku się dowiedzieć, czemu licząc CKK udawał, że nie ma spreadu walutowego w dniu sporządzenia umowy, ale nie udawał, że nie ma oprocentowania w dniu sporządzenia umowy...

5. wnoszę o wyjaśnienie, dlaczego wyliczając CKK Bank - jak rozumiem - uznał, że nie należy przyjmować, że kursy walut z Tabeli kursowej Banku znane na dzień sporządzenia Umowy nie ulegną zmianie, skoro równocześnie przyjęto, że oprocentowanie takiej zmianie nie ulegnie, co pozwoliło Bankowi wyliczyć koszt odsetek przez cały okres spłaty kredytu przy oprocentowaniu z dnia sporządzenia Umowy,

Wiemy, że bank nie przewidywał. Nie pytaliśmy o to, czy i co bank przewidywał, a czego i dlaczego nie przewidywał. Ale wiemy również, że bank licząc CKK założył niezmienność oprocentowania z dnia sporządzenia umowy oraz udawał, że nie istnieje znany w dniu sporządzenia umowy spread walutowy na kursach waluty CHF w tabeli banku w dniu sporządzenia umowy. I nie wiemy, a bank cały czas nie chce nam tego wyjaśnić, dlaczego bank udawał, że tego spreadu nie ma, skoro nie udawał, że nie ma oprocentowania.

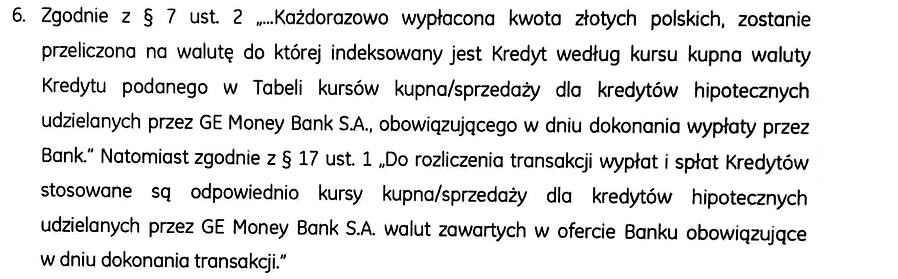

6. wnoszę o wyjaśnienie (potwierdzenie), czy zgodnie z zawartą Umową wypłata kredytu następuje wg kursu kupna z dnia wypłaty oraz czy zgodnie z zawartą Umową spłata kredytu następuje zgodnie z kursem sprzedaży z dnia spłaty wg Tabeli Banku,

7. wnoszę o wyjaśnienie, czy w chwili dokonywania kalkulacji CKK w dniu sporządzenia Umowy możliwe technicznie i matematycznie było wyliczenie kwoty kredytu w CHF oraz wysokości raty w CHF i w PLN wg zasad wypłaty i spłaty opisanych w Umowie, przy założeniu, że znane w chwili sporządzenia Umowy kursy waluty CHF wg Tabeli Banku pozostaną niezmienne do końca spłaty kredytu,

Ale przecież nie pytaliśmy o to, czy bank może coś "technicznie odtworzyć" tylko o to, czy matematycznie i technicznie było możliwe wyliczenie kwoty kredytu w CHF oraz wysokości raty w CHF i w PLN wg zasad wypłaty i spłaty opisanych w Umowie, przy założeniu, że znane w chwili sporządzenia Umowy kursy waluty CHF wg Tabeli Banku pozostaną niezmienne do końca spłaty kredytu. Odpowiedzi na to pytanie nadal brak. "Po prostu fair".

Pytając bank o matematyczne i techniczne możliwości zakładaliśmy, że matematyka się jakoś szczególnie na przestrzeni ostatnich 10 lat nie zmieniła, a technologia, o ile już, to dziś jest doskonalsza niż w roku 2006, kiedy to bank zawierał opisywaną tu umowę ze swoją klientką... :)

8. wnoszę o wyjaśnienie, jakie założenie przyjęto do wyliczenia kosztu odsetek w wysokości 125436,60zł - czy są to odsetki za cały okres spłaty kredytu przewidziany w Umowie? Jeśli tak, to w jaki sposób je wyliczono biorąc pod uwagę, że oprocentowanie Umowy jest z definicji zmienne?

No właśnie... Przyjęto, że oprocentowanie nie ulega zmianie w całym okresie kredytowania. Co stało na przeszkodzie, żeby przyjąć, że kursy walut z tabeli banku z dnia sporządzenia umowy też nie ulegają zmianie "w całym okresie kredytowania"?

Wyręczymy bank i odpowiemy na to pytanie: Nic nie stało na przeszkodzie, poza ewentualnie niechęcią do straszenia klienta ukrytym kosztem kredytu w postaci spreadu walutowego. :)

A tak już zupełnie przy okazji, to skąd wiadomo, że licząc CKK w dniu sporządzenia umowy bank założył 6 miesięcy "podwyższenia oprocentowania do czasu ustanowienia prawomocnej hipoteki na rzecz Banku"? Gdzie to było W UMOWIE napisane? Zapytamy o to w kolejnej reklamacji, licząc na to, że w banku BPH znany jest art. 385 §2 kodeksu cywilnego, który mówi, że wszelkie niejasności umowy przedsiębiorcy z konsumentem interpretuje się na korzyść konsumenta.

Dla przypomnienia, jak wygląda w umowie zapis o całkowitym koszcie kredytu. Czy wynika z niego w jakikolwiek sposób, że licząc CKK bank przyjął podwyższenie marży "pomostówki" przez 6 miesięcy?

Pojawia się również pytanie, jak to możliwe, że przy wyraźnej awersji banku do prognozowania czegokolwiek przy liczeniu CKK, bank rzekomo odważył się zaprognozować, że podwyższenie marży o 0,95% z tytułu "pomostówki" będzie trwało przez 6 miesięcy? Na jakiej podstawie przyjęto, że potrwa to 6 miesięcy? W sumie pół biedy, że przyjęto, ale gorzej, że licząc CKK bank nie uznał za stosowne poinformować kredytobiorcy, w treści umowy, że licząc CKK przyjęto takie założenie.

9. wnoszę o dokładne zacytowanie przez Bank zdania z treści Umowy bądź innego dokumentu stanowiącego załącznik do Umowy, z którym Bank zapoznał mnie w dniu zawarcia Umowy, z którego rzekomo wynika, że licząc CKK Bank “nie uwzględnił spreadu walutowego”,

To fajnie, ale raz kolejny przypominamy, że w myśl art. 385 §2 kodeksu cywilnego bank nie jest uprawniony do dokonywania interpretacji niejasnych zapisów umowy na korzyść banku. :)

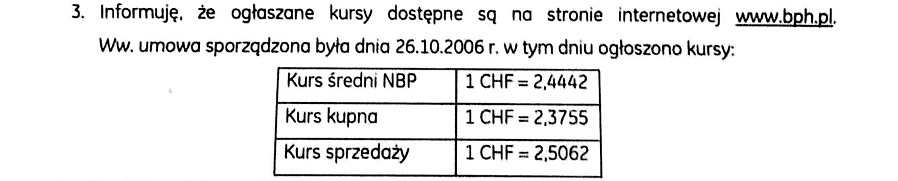

W dniu sporządzenia umowy nie było znane ryzyko kursowe, tak jak nie było znane ryzyko zmiennej stopy procentowej. Ale spread walutowy (tabela kursów kupna i sprzedaży banku z tego dnia) był doskonale znany, co zresztą bank sam przyznał powyżej w odpowiedzi na pytanie nr 3. I tak samo doskonale była znana stopa procentowa kredytu na dzień sporządzenia umowy.

Jaki więc jest związek między nieznanym ryzykiem kursowym, a znanym w dniu sporządzenia umowy spreadem walutowym, który za wszelką cenę chce tutaj dostrzegać bank BPH? Jaką logiką posługiwano się w banku udzielając takie odpowiedzi na pytanie nr 9? W której szkole naucza się takiej logiki?

Przy okazji, czy to jedynie wrażenie, że w odpowiedzi nr 9 bank BPH sam, "bez bicia", przyznaje, że spread walutowy, decydujący o koszcie kredytu, ale w odróżnieniu od ryzyka kursowego zależny wyłącznie od arbitralnej decyzji banku, był dla klienta równie nieprzewidywalny, jak sam kurs waluty CHF? :)))

Zanim zaproponujemy kolejną reklamację w odpowiedzi na powyższe banksterskie "baśnie z mchu i paproci", wspomnijmy o kilku faktach.

Na stronie internetowej "Etyka biznesu" Bank BPH, który rzekomo jest "po prostu fair", zapewnia, jakoby w swojej działalności kierował się "Zasadami dobrej praktyki bankowej".

"Zasady dobrej praktyki bankowej" mówią, że "W relacjach z Klientami bank powinien kierować się uczciwością, odpowiedzialnością, profesjonalizmem oraz innowacyjnością".

Co więcej, Bank, który chwali się tym, że jest "po prostu fair", chwali się również, że postępuje zgodnie z "Kodeksem Etycznym Duch i Litera".

Co mówi kodeks "Duch i Litera" w punkcie pierwszym, od razu na samym początku?

- Bądź uczciwy, fair i godny zaufania w trakcie wszystkich swoich działań i relacji służbowych.

Czy Bank BPH aby na pewno pozwala się postrzegać jako "uczciwy, fair i godny zaufania", gdy czytamy jak bank [nie] odpowiada na zadawane bankowi w reklamacji pytania?

Czy odpowiedź banku BPH na pytanie nr 9 powyżej jest "uczciwa, fair i godna zaufania"? A może odpowiedź na pytanie nr 5? Na pytanie nr 7? To może choć na pytanie nr 8?...

Bank "uczciwy, fair i godny zaufania" nie potrafił nawet przeprosić, że udzielając odpowiedzi na reklamację pomylił paragraf 6 ust. 2 umowy z ustępem 1... Po prostu fair...

A teraz kolej na dalszy ciąg tej zabawy w kotka i myszkę, skoro już bank BPH przyjął taką konwencję. Można czerpać do woli, jeśli walczycie z Waszymi bankami o wyjaśnienia odnośnie kalkulacji CKK w Waszych umowach... :)

Reklamacja odpowiedzi Banku z dnia 26-10-2016, sygn. [...].

Odnosząc się do po raz kolejny zadziwiająco niejasnych wyjaśnień zawartych przez Bank w piśmie z dnia 26-10-2016r. niniejszym:

- 1. wnoszę o wyjaśnienie, gdzie w treści umowy [...], zwanej dalej “Umową”, zawarto informację jakoby całkowity koszt kredytu (dalej: “CKK”) wymieniony w §6 ust. 1 Umowy został wyliczony przy założeniu, że podwyższona marża “ubezpieczenia pomostowego” jest naliczana przez Bank przez 6 miesięcy.

- 2. wnoszę o oświadczenie, czy znana jest w Banku treść art. 385 §2 kodeksu cywilnego, który zabrania wprost dokonywania przez Bank wszelkich korzystnych dla Banku interpretacji niejasnych zapisów Umowy.

- 3. mając na uwadze pytanie poprzednie, wnoszę o wyjaśnienie, czy w ocenie Banku stwierdzenie, jakoby Bank licząc CKK rzekomo uwzględniał podwyższenie marży z tytułu “ubezpieczenia pomostowego” jedynie przez 6 miesięcy spłaty kredytu, było stwierdzeniem przez Bank faktów wynikających wprost z treści Umowy czy było jedynie korzystną dla Banku INTERPRETACJĄ zapisów Umowy dokonaną przez Bank na potrzeby udzielenia odpowiedzi na reklamację?

- 4. mając na uwadze pytanie pkt. 2, wnoszę o wyjaśnienie, czy w ocenie Banku twierdzenie zawarte w odpowiedzi nr 9 na pytanie nr 9 zawarte w poprzedniej reklamacji, jakoby rzekomo kalkulacja CKK w Umowie nie uwzględniała spreadu walutowego z dnia sporządzenia Umowy, jest stwierdzeniem faktów wynikających wprost z treści Umowy, czy było jedynie korzystną dla Banku INTERPRETACJĄ zapisów Umowy dokonaną przez Bank na potrzeby udzielenia odpowiedzi na reklamację?

- 5. wnoszę o wyjaśnienie, czy w treści umowy istnieje zapis, który informuje wprost (bez konieczności interpretowania żadnych zapisów Umowy), że kalkulacja CKK w umowie nie uwzględnia spreadu walutowego? Proszę udzielić odpowiedzi: “tak - istnieje i jest to zapis par. … ust. … Umowy, cytat: ….. ” lub “nie, w umowie nie istnieje zapis, który mówiłby wprost, że kalkulacja CKK nie uwzględnia spreadu walutowego”.

- 6. wnoszę o wyjaśnienie, czy kalkulacja CKK w umowie uwzględnia kursy kupna i sprzedaży waluty CHF z dnia sporządzenia Umowy? Uwaga: to nie jest pytanie o spread walutowy, tylko o kursy waluty CHF w tabeli banku znane w dniu sporządzenia Umowy.

- 7. wnoszę o wyjaśnienie, czy znając kurs kupna z tabeli kursowej Banku z dnia sporządzenia Umowy można wyliczyć kwotę kredytu wyrażoną w walucie CHF w dniu uruchomienia kredytu przy założeniu, że kurs kupna z tabeli kursowej Banku z dnia sporządzenia umowy jest niezmienny w całym okresie kredytowania, analogicznie do przyjętego na potrzeby wyliczenia CKK przez Bank założenia, że oprocentowanie kredytu z dnia sporządzenia Umowy jest niezmienne w całym okresie kredytowania?

- 8. wnoszę o wyjaśnienie, czy znając kurs kupna z tabeli kursowej Banku z dnia sporządzenia Umowy można wyliczyć wysokość raty kredytu wyrażoną w walucie CHF przy założeniu, że kurs kupna z tabeli kursowej Banku z dnia sporządzenia umowy jest niezmienny w całym okresie kredytowania, analogicznie do przyjętego na potrzeby wyliczenia CKK przez Bank założenia, że oprocentowanie kredytu z dnia sporządzenia Umowy jest niezmienne w całym okresie kredytowania?

- 9. wnoszę o wyjaśnienie, czy znając kurs sprzedaży z tabeli kursowej Banku z dnia sporządzenia Umowy można wyliczyć w walucie polskiej wysokość raty kredytu spłacanej wg kursu sprzedaży waluty CHF z tabeli kursowej Banku przy założeniu, że kurs sprzedaży z tabeli kursowej Banku z dnia sporządzenia umowy jest niezmienny w całym okresie kredytowania, analogicznie do przyjętego równocześnie założenia, że oprocentowanie kredytu z dnia sporządzenia Umowy jest niezmienne w całym okresie kredytowania?

- 10. wnoszę o wyjaśnienie, czy licząc CKK w mojej Umowie Bank dokonał przeliczenia kwoty wypłaconego kredytu na walutę CHF przy założeniu, że w dniu wypłaty obowiązuje znany w dniu sporządzenia Umowy kurs kupna waluty CHF z dnia sporządzenia Umowy?

- 11. jeśli odpowiedź na pytanie 10 jest negatywna, to wnoszę o wskazanie przyczyn, dla których Bank nie dokonał ta-kiego przeliczenia licząc CKK.

- 12. wnoszę o wyjaśnienie, czy licząc CKK w mojej Umowie Bank dokonał wyliczenia wysokości raty kredytu w walucie CHF przy założeniu, że w całym okresie kredytowania oprocentowanie kredytu jest takie, jak w dniu sporządzenia Umowy?

- 13. jeśli odpowiedź na pytanie 12 jest negatywna, to wnoszę o wskazanie przyczyn, dla których Bank nie dokonał takiego wyliczenia licząc CKK.

- 14. wnoszę o wyjaśnienie, czy licząc CKK w mojej Umowie Bank dokonał wyliczenia wysokości raty kredytu płatnej zgodnie z Umową w walucie PLN przy założeniu, że w całym okresie kredytowania oprocentowanie kredytu jest takie, jak w dniu sporządzenia Umowy, a kurs sprzedaży z tabeli kursowej Banku jest w całym okresie kredytowania taki sam, jak w dniu sporządzenia Umowy?

- 15. jeśli odpowiedź na pytanie 14 jest negatywna, to wnoszę o wskazanie przyczyn, dla których Bank nie dokonał takiego wyliczenia licząc CKK.

- 16. wnoszę o wyjaśnienie, czy podana w Umowie kwota CKK wynosząca 130245,26zł uwzględnia ryzyko zmiennej stopy procentowej?

- 17. jeśli podana w Umowie kwota CKK wynosząca 130245,26zł uwzględnia ryzyko zmiennej stopy procentowej to wnoszę o wyjaśnienie, w jaki sposób Bank wyliczył CKK z uwzględnieniem ryzyka zmiennej stopy procentowej, a jeśli podana w Umowie kwota CKK wynosząca 130245,26zł nie uwzględnia ryzyka zmiennej stopy procentowej to wnoszę o wyjaśnienie, w jaki sposób Bank wyliczył CKK nie uwzględniając ryzyka zmiennej stopy procentowej.

- 18. jeśli Bank, licząc CKK w Umowie nie uwzględnił ryzyka zmiennej stopy procentowej w taki sposób, że do wyliczenia CKK przyjęto niezmienność przez cały okres kredytowania stopy procentowej kredytu znanej w dniu sporządzenia Umowy, to wnoszę o wyjaśnienie, z jakich przyczyn licząc CKK w Umowie Bank nie uwzględnił kursów waluty CHF z tabeli Banku z dnia sporządzenia Umowy, przyjmując ich niezmienność przez cały okres kredytowania, co pozwoliłoby, analogicznie do wyeliminowania ryzyka zmiennej stopy procentowej, wyeliminować z wyliczeń CKK ryzyko kursowe przy jednoczesnym uczciwym uwzględnieniu w kalkulacji CKK rzeczywistych kosztów kredytu wynikających z faktu istnienia znanego w dniu sporządzenia umowy spreadu walutowego narzuconego kredytobiorcy przez Bank w dniu sporządzenia Umowy.

- 19. wnoszę o wyjaśnienie, z jakich przyczyn Bank w treści Umowy nie informował, czy wyliczenie CKK uwzględnia czy też nie uwzględnia ryzyka zmiennej stopy procentowej, skoro równocześnie Bank poinformował, iż wyliczenie CKK “nie uwzględnia ryzyka kursowego”.

- 20. wnoszę o wyjaśnienie, gdzie w Umowie znajduje się obowiązująca w rozumieniu Umowy definicja “ryzyka kursowego”.

Niniejszym, pod rygorem uznania, że Bank odmawia udzielenia mi odpowiedzi na niniejszą reklamację, żądam udzielenia przez Bank odpowiedzi na wszystkie powyższe 20 punktów - także w 20 punktach, w kolejności przyjętej przeze mnie powyżej.

Zwracam również uwagę na fakt, że odpowiedź na reklamację wprowadzająca w błąd może zostać uznana za nieuczciwą praktykę rynkową w rozumieniu Ustawy z dnia 23 sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym lub oszustwo w rozumieniu Kodeksu karnego.Przypominam, iż art. 385 §2 kodeksu cywilnego zabrania Bankowi interpretowania niejasnych zapisów umowy na korzyść Banku i nakazuje ich interpretację na korzyść konsumenta, czyli moją.

Jakiekolwiek interpretowanie przez Bank niejednoznacznych zapisów Umowy na korzyść Banku stanowi naruszenie przez Bank obowiązującego prawa.

Przypominam również, iż prezentowane przez Bank w odpowiedzi uzasadnienie faktyczne i prawne powinno odnosić się do konkretnych zapisów w Umowie oraz przepisów prawa, obowiązujących w dniu zawarcia Umowy, jak również uwzględniać:

a) zasadę pierwszeństwa prawa wspólnotowego (Unii Europejskiej) przed prawem krajowym, która obowiązuje w Polsce od 2004r., np. Dyrektywa Rady 93/13/EWG i Kodeks Cywilny (KC)

b) zasadę Lex specialis derogat legi generali, czyli prawo o większym stopniu szczegółowości (pochodzące z aktów prawnych o tej samej mocy, np. z dwóch ustaw, obowiązujące w tym samym czasie) należy stosować przed prawem ogólniejszym, np. Prawo Bankowe i KC,

c) zasadę Lex retro non agit, czyli prawo nie działa wstecz,

d) założenie o racjonalności prawodawcy, który tworzy prawo stanowiące ramy obrotu gospodarczego, lecz nie akceptuje bezprawnych praktyk rynkowych z mocą wsteczną (fakt nowelizacji prawa w 2011r. jest bez znaczenia dla umów zawartych w 2006r.).

W przypadku nie rozpatrzenia reklamacji zgodnie z moją wolą i udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję skargę do Rzecznika Finansowego.

Z poważaniem,

[...]