Czy Ministerstwo Finansów nie zna art. 132 prawa bankowego?

[16 kwietnia 2017]

Ministerstwo Finansów, w odpowiedzi na przekazane "zgodnie z kompetencjami" przez KPRM zapytanie, kto w Polsce mógłby jednoznacznie określić, czy praktyka udzielania przez banki kredytów indeksowanych, waloryzowanych oraz denominowanych w oparciu o tabele kursowe banków jest zgodna z art. 69 ust. 1 ustawy prawo bankowe, odpowiada, że z tym problemem należy się udać do sądu.

Czyli jest to klasyczne "umywanie rąk": "Nie wiemy, nie znamy się, zarobieni jesteśmy, idźcie sobie do sądu"...

Tymczasem artykuł 132 prawa bankowego jest tutaj dla Ministerstwa Finansów bezlitosny:

Art. 132. Minister Finansów lub Minister Skarbu Państwa może wystąpić do Komisji Nadzoru Finansowego o podjęcie czynności lub środków w ramach nadzoru, o których mowa w art. 133 i art. 138.

Minister Finansów może więc samodzielnie wystąpić do KNF o podjęcie określonych czynności wobec banków, gdy zachodzi uzasadniona obawa, że banki łamią prawo. A taka obawa zachodzi i jest bardzo uzasadniona w przypadku afery pseudofrankowej. Wystarczy choćby spojrzeć na ilość "istotnych poglądów", które do tej pory opublikował UOKiK.

Jakie czynności może podjąć KNF w przypadku stwierdzenia, że banki łamią prawo wykonując umowy pseudofrankowe niezgodnie z prawem bankowym? Czynności podejmowane przez KNF w ramach nadzoru nad bankami to na przykład "badanie zgodności udzielanych kredytów, pożyczek pieniężnych, akredytyw, gwarancji bankowych i poręczeń oraz emitowanych bankowych papierów wartościowych z obowiązującymi w tym zakresie przepisami" (art. 133 ust. 2 ppkt 3 ustawy prawo bankowe).

Co może zrobić (bankom) KNF, jeśli w ramach "czynności" stwierdzi, że banki, wykonując umowy pseudofrankowe, łamią prawo?

W razie stwierdzenia, że działalność banku jest wykonywana z naruszeniem prawa lub statutu albo stwarza zagrożenie dla interesów posiadaczy rachunków bankowych lub uczestników obrotu instrumentami finansowymi, Komisja Nadzoru Finansowego, po uprzednim upomnieniu banku na piśmie, może, zgodnie z art. 138 ust. 3 prawa bankowego:

1) wystąpić do właściwego organu banku z wnioskiem o odwołanie prezesa, wiceprezesa lub innego członka zarządu banku bezpośrednio odpowiedzialnego za stwierdzone nieprawidłowości;

2) zawiesić w czynnościach członków zarządu, o których mowa w pkt 1, do czasu podjęcia uchwały w sprawie wniosku o ich odwołanie przez radę nadzorczą na najbliższym posiedzeniu; zawieszenie w czynnościach polega na wyłączeniu z podejmowania decyzji za bank w zakresie jego praw i obowiązków majątkowych;3) ograniczyć zakres działalności banku lub jego jednostek organizacyjnych;

3a) nałożyć na bank karę finansową w wysokości do 10% przychodu wykazanego w ostatnim zbadanym sprawozdaniu finansowym, a w przypadku braku takiego sprawozdania – karę finansową w wysokości do 10% prognozowanego przychodu określonego na podstawie sytuacji ekonomiczno-finansowej banku, nie większą jednak niż 10 000 000 zł; przepisy art. 141 ust. 4 i 5 stosuje się odpowiednio;

4) uchylić zezwolenie na utworzenie banku i podjąć decyzję o likwidacji banku; art. 147 ust. 3 i art. 153–156 stosuje się odpowiednio.

Tak więc w sytuacji, gdy bank swoją działalnością łamie prawo, KNF dysponuje bardzo szerokim wachlarzem środków służących do zniechęcenia banku do... łamania prawa. :)

A Ministerstwo Finansów, zamiast kredytobiorców radośnie odsyłać do sądów w związku z oczywistymi wątpliwościami co do zgodności z prawem umów pseudofrankowych, mogłoby łaskawie skorzystać z art. 132 prawa bankowego i wystąpić do KNF "o podjęcie czynności lub środków w ramach nadzoru".

Dlatego też spróbujemy się dowiedzieć, czemu Ministerstwo Finansów w obliczu afery pseudofrankowej nie zauważa artykułu 132 ustawy prawo bankowe.

Do wiadomości ponownie zamieszczamy media.

Zbigniew Minda

Dyrektor Departamentu Rozwoju Rynku Finansowego

Ministerstwo Finansów

Warszawa

kancelaria@mf.gov.pl

sekretariat.fn@mf.gov.pl

do wiadomości:

serwisinformacyjny@rp.pl, redakcja_portalu@agora.pl, dyrekcja_portalu@agora.pl, redakcja@wyborcza.pl, dyzurny@wyborcza.pl, kraj@wyborcza.pl, gospodarka@wyborcza.pl, newsroom.online@dziennik.pl, magdalena.birecka@infor.pl, listy@se.com.pl, dominika.sikora@infor.pl, marek.tejchman@infor.pl, t.siemieniec@pb.pl, g.nawacki@pb.pl, m.goralewski@pb.pl, l.korycki@pb.pl, g.nawacki@pb.pl, p.barankiewicz@pb.pl, redakcja@bankier.pl, p.barankiewicz@bankier.pl, m.wrotniak@bankier.pl, m.dziadkowiak@bankier.pl, news@firma.money.pl, redakcjabiznes@grupawp.pl, interia@firma.interia.pl, newsroom@firma.interia.pl, kontakt24@tvn.pl, redakcja@polsatnews.pl, centrumprasowe@pap.pl, news@polsat.pl, fakty@rmf.fm, radiozet@radiozet.pl, listy@dorzeczy.pl, maciej.samcik@agora.pl, l.pawelski@gazetafinansowa.pl, g.jakubowski@gazetafinansowa.pl, t.pichor@gazetafinansowa.pl, k.galimski@gazetafinansowa.pl, j.pinski@gazetafinansowa.pl, gf24online@gmail.com, gazeta@gazetafinansowa.pl,

Szanowny Panie Dyrektorze,

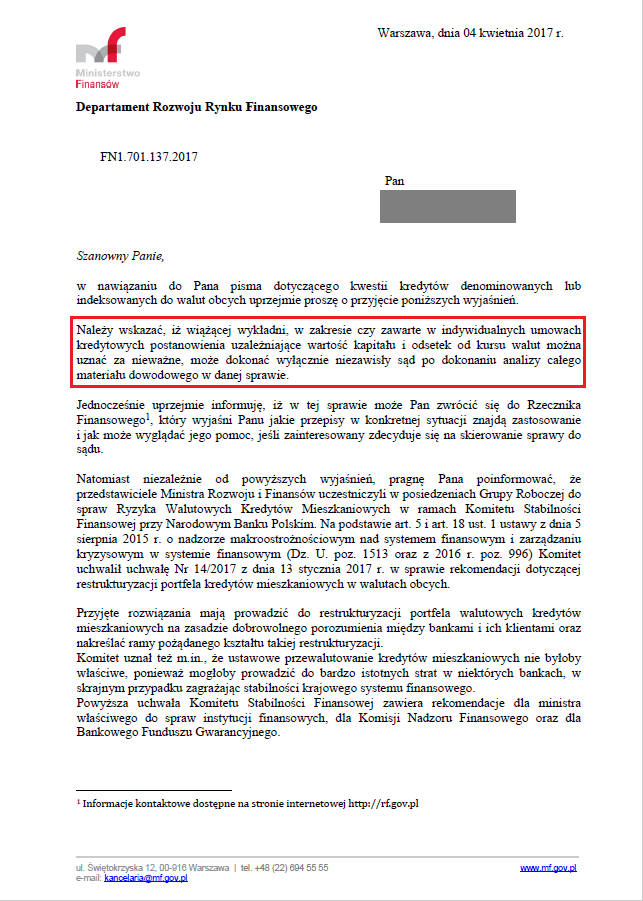

W piśmie sygn. FN1.701.137.2017 z dnia 4 kwietnia 2017, był Pan uprzejmy zauważyć, iż “wiążącej wykładni, w zakresie czy zawarte w indywidualnych umowach kredytowych postanowienia uzależniające wartość kapitału i odsetek od kursu walut można uznać za nieważne, może dokonać wyłącznie niezawisły sąd po dokonaniu analizy całego materiału dowodowego w danej sprawie.”.

W związku z powyższym uprzejmie Pana Dyrektora zapytuję, w kolejności jak poniżej:

- W jakim celu istnieje oraz kiedy ma zastosowanie (a kiedy nie ma) art. 132 ustawy prawo bankowe, o treści “Minister Finansów lub Minister Skarbu Państwa może wystąpić do Komisji Nadzoru Finansowego o podjęcie czynności lub środków w ramach nadzoru, o których mowa w art. 133 i art. 138.”?

- W jakim celu istnieje i kiedy ma zastosowanie (a kiedy nie ma) art. 133.2.3) ustawy prawo bankowe, zgodnie z którym czynności podejmowane w ramach nadzoru bankowego przez KNF polegają w szczególności na “badaniu zgodności udzielanych kredytów, pożyczek pieniężnych, akredytyw, gwarancji bankowych i poręczeń oraz emitowanych bankowych papierów wartościowych z obowiązującymi w tym zakresie przepisami”.

- W jakim celu istnieje i kiedy ma zastosowanie (a kiedy nie ma) art. 138 ust. 3 ustawy prawo bankowe, zgodnie z którym w razie stwierdzenia, że działalność banku jest wykonywana z naruszeniem prawa albo stwarza zagrożenie dla interesów posiadaczy rachunków bankowych lub uczestników obrotu instrumentami finansowymi, Komisja Nadzoru Finansowego, po uprzednim upomnieniu na piśmie, może podjąć wobec banku łamiącego prawo (czyli np. wykonującego umowy o kredyt lub pożyczkę sprzecznie z prawem bankowym - przesłanka z art. 133.1.2) pb oraz z art. 133.2.3) pb) szereg działań wymienionych w podpunktach od 1) do 4) tegoż 138 ust. 3 ustawy prawo bankowe?

Oczekując wyjaśnień na powyższe, jednocześnie, wobec uzasadnionych obaw o zgodność z prawem ponad pół miliona umów kredytów i pożyczek “pseudofrankowych” udzielonych przez banki na łączną kwotę ponad 100 miliardów złotych, niniejszym uprzejmie Pana Dyrektora zapytuję, ile istotnych poglądów dotyczących pseudofrankowych umów o kredyty i pożyczki muszą jeszcze opublikować UOKiK oraz Rzecznik Finansowy, ile wyroków sądowych stwierdzających, że jedna z kilkudziesięciu tysięcy identycznych umów kredytowych jest nieważna, musi zapaść, aby Ministerstwo Finansów uznało za stosowne skorzystać w sprawie afery pseudofrankowej z przysługujących Ministerstwu uprawnień wynikających z art. 132 ustawy prawo bankowe.

Z poważaniem,

……………………….

I dla porządku na koniec pełna treść pisma z Ministerstwa Finansów, w którym Ministerstwo zdaje się nie wiedzieć o istnieniu art. 132 prawa bankowego: